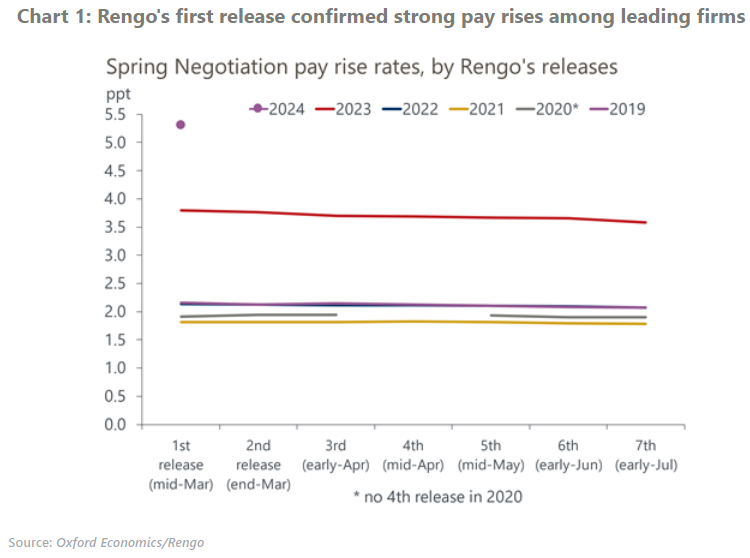

出人意料的强劲工资数据终结了日本的 NIRP 和 YCC

日本央行(BoJ)在周二的会议上决定结束负利率政策,并将隔夜市场利率的目标区间设定为 0%-0.1%,早于我们 4 月份的预期。 春季工资谈判(主要针对龙头企业)的首次统计结果出人意料地强劲,这使得央行对未来几年工资驱动的通胀目标(2%)充满信心。

你将学到什么?

- 在第一次统计中,总体加薪率为 5.3%,远高于 2023 年的 3.8%和市场预期。 随着小型企业工资结算的公布,加薪率可能会下降,并趋近于 4.5%,即第一次统计的小型企业加薪率。

- 为了引导市场对下一步政策举措的预期,政策声明称,”鉴于当前的经济活动和价格前景,世行预计目前将维持宽松的金融条件”。 我们预计日本央行将至少在未来一年内维持有效的零利率政策。

- 日本央行还取消了收益率曲线控制框架,在 2023 年 10 月决定使其更加灵活之后,该框架日益流于形式。 为了避免长期收益率受到干扰,该行承诺暂时保持接近当前速度的日本国债(JGB)购买量,并承诺在收益率急剧上升时大幅增加购买量。

- 日本央行在承诺通过购买日本国债继续实施量化宽松(QE)政策的同时,还决定正式停止购买 ETF 和房地产投资信托基金(REITs)等风险资产。 我们相信,日本央行将在今年晚些时候进行政策审查后,提出退出量化宽松政策的全面策略。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。

Tags:

相关文章

文章

日本央行展望更新–1 月份加息的可能性增大

我们现在认为,日本央行将等到 1 月份才会上调政策利率。我们之前假设在 12 月 19 日的会议上加息的可能性为 60%,但最近的媒体报道表明,更多的董事会成员可能倾向于等待更多数据,以确认工资驱动的通胀势头和美国的政策发展。

了解更多

文章

日元波动:到目前为止只是全球市场的小幅震荡

日元突然升值与全球金融不稳定有关,或者说是全球金融不稳定的前奏。到目前为止,最近的日元飙升对全球金融市场只产生了适度的溢出效应,应该不会对宏观经济产生重大影响。但这一事件并不一定已经结束,日元进一步升值的可能性是一个明显的风险。

了解更多

文章

SFC专访牛津经济研究院日本首席经济学家长井滋人:日本经济正经历结构性转型,投资者需保持耐心

近期全球市场的动荡引发了一些严重的问题,尤其是日本股市出现了自 1987 年以来的最大跌幅,而衡量市场波动性的关键指标 VIX 指数也创下了自新冠大流行以来的最高水平。是什么导致了市场情绪的急剧转变?这只是一个孤立事件,还是预示着更广泛的衰退已经开始?更重要的是,日本经济将何去何从?

了解更多