研究简报

| 2 月 24, 2025

无需太过担忧通胀卷土重来

美联储开始下调政策利率后,通胀的潜在回升导致市场利率预期大幅波动。然而,我们没有看到什么证据表明通胀会出现重大转折,这表明特朗普的政策议程在美国及其他地区释放巨大通胀压力的风险被夸大了。

你将了解到什么:

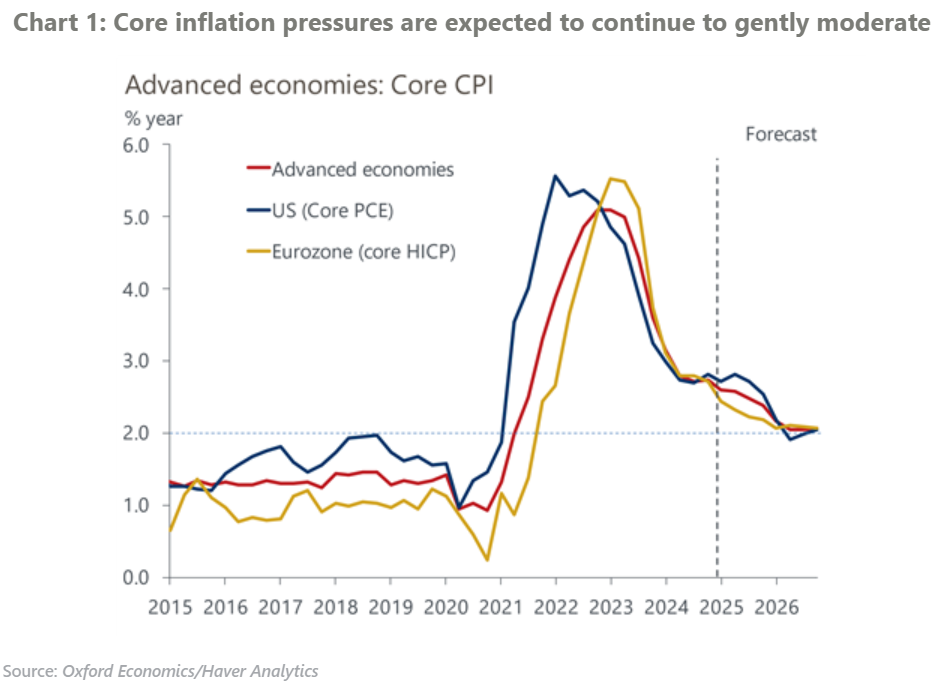

- 我们一直认为,通胀率回落至目标值的过程可能会很缓慢,高于目标值的通胀率并不妨碍政策利率进入限制性较弱的领域。一些年度总体通胀指标最近有所攀升,但这主要反映了基数效应和篮子中不稳定成分的变化,这意味着无需恐慌。

- 特朗普政府未来的经济政策可能会成为通胀走高的催化剂,但我们之前的研究表明,即使是涉及大规模、大范围关税上调的低概率情景,也只会对通胀产生温和的影响。市场利率预期可能过于看重关税会导致通胀急剧变化。

- 尽管我们认为市场对美联储今年以后降息的定价反应过度,但我们更怀疑过去一两个月发生的事件是否证明欧元区和英国有理由上调利率预期。欧元区和英国通胀压力回升的任何证据都更加薄弱。

- 美国咄咄逼人的关税措施不太可能导致高通胀的报复性关税。从短期来看,美国关税的大幅调整可能会导致通货紧缩,而不是通胀。

Tags: